Хамтрах Санхүүгийн Байгууллагуудыг Шалгаруулах #202502 Дугаартай Сонгон Шалгаруулалт

2025 оны 12 дугаар сарын 25

Ерөнхий хөтөлбөртэй холбоотой асуултууд

- Асуулт: Эко хороолол орлогод нийцсэн орон сууцны санхүүжилт болох 95 сая ам долларын санхүүжилт Монгол улсад бүрэн орж ирсэн эсэх эсхүл үе шаттай санхүүжилт орж ирэх эсэх мэдээлэл ирүүлэх;

Хариулт: ЭХОНОСС-ийн эх үүсвэр болох 95.0 сая ам.долларыг УАНС(Уур Амьсгалын Ногоон Сан)-ийн урт хугацаат, хөнгөлөлттэй зээлээр бүрдүүлэх бөгөөд энэ нь МУЗГ-ын баталгаатай зээллэг байх юм. Иймд энэхүү эх үүсвэр нь Ди Би Эм ассет менежмент ХХК-аас тухай бүр худалдан авалтын төлөвлөгөөг жил бүр батлуулж, Үл хөдлөх хөрөнгө хөгжүүлэгч сонгон шалгаруулж, дэд төслийн бүтээн байгуулалтын цаг хугацааны хуваарь, өртгийг нарийвчлан эцэслэсэн нөхцөлд УАНС-аас үе шаттайгаар хэсэгчлэн татан төвлөрүүлнэ. Энэхүү эх үүсвэрийг нэг дор бүтэн дүнгээр татан төвлөрүүлэхгүй бөгөөд Төслийн магадлан итгэмжлэгдсэн удирдагч болох АХБ-ны холбогдох журмыг мөрдөнө.

- Асуулт: Хөтөлбөр хэрэгжих нийт хугацааны талаар мэдээлэл ирүүлэх;

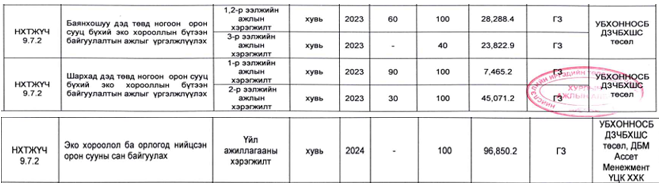

Хариулт: Тус төслийн хүрээнд Баянхошуу, Шархад дахь дэд төвүүдийн нийт 34 га газрын барилгажуулах төлөвлөгөөтэй. Нийслэлээс албан ёсоор баталгаажуулсан Барилгажилтын ерөнхий төлөвлөгөөний дагуу эко-хорооллын барилга угсралт, орчны тохижилтын ажлыг 2026-2030 онуудад хэрэгжүүлэх юм. 2026-2030 онуудад зөвхөн чөлөөлөгдсөн талбайд бүтээн байгуулалт хийгдэх бөгөөд нийт 33.8 га талбайн бүтээн байгуулалт 2030 он хүртэл үргэлжлэх юм.

- Асуулт: Хөтөлбөр хэрэгжүүлэхтэй холбоотой холбогдох байгууллагаас зөвшөөрөл болон санал авсан эсэх (Монголбанк, Санхүүгийн зохицуулах хороо, МИК гэх мэт);

Хариулт: Ди Би Эм ассет менежмент ХХК нь ЭХОНОСС-ийн менежментийг хариуцан ажиллах тул СЗХ-оос ХОМК-ийн үйл ажиллагааг эрхлэх зохих тусгай зөвшөөрлийг авч, Улсын бүртгэлийн зохих байгууллагад бүртгүүлсэн болно. Мөн ЭХОНОСС-ийг 2025 онд СЗХ-д албан ёсоор бүртгүүлсэн болно. ЭХОНОСС-ийн үйл ажиллагааг эхлүүлэхтэй холбоотойгоор Монголбанк болон МИК-аас ямарваа нэгэн тусгай зөвшөөрөл авах шаардлагагүй хэдий ч төслийн хүрээнд олгох хөнгөлөлттэй нөхцөл бүхий ипотекийн зээлийн бүрдэл хэсэгт хамтран ажиллах боломжийг судалж байна.

- Асуулт: НИТХ/НЗДТГазар тус хөтөлбөрийн хэрэгжүүлэхтэй холбоотой холбогдох зөвшөөрөл, тогтоол гэх мэт бичиг баримтыг ирүүлэх;

Хариулт: Нийслэлийн Засаг даргын 2020 оны А/1076 дугаар захирамжаар байгуулагдсан Ажлын хэсэг, 6-н Дэд ажлын хэсэг нь Монгол Улсыг хөгжүүлэх таван жилийн үндсэн чиглэлд нийцсэн, түүнд тусгасан арга хэмжээг нийслэлийн түвшинд хэрэгжүүлэхэд чиглэсэн, орон нутгийн онцлогийг харгалзан нарийвчлан төлөвлөсөн, тоон болон чанарын шалгуур үзүүлэлтээр хэмжигдсэн, эрэмбэ дараалалтай, зорилго, зорилтууд давхардалгүй, уялдаатай, нэгдмэл ойлголттой, хүртээмжтэй, нийгмийн бүхий л давхаргад чиглэсэн байх зарчмуудыг баримтлан эрдэмтэн, судлаачид, иргэд, олон нийтийн саналыг тусган “Нийслэлийг 2021-2025 онд хөгжүүлэх таван жилийн үндсэн чиглэл” дунд хугацааны төлөвлөлтийн баримт “Алсын Хараа 2050” Монгол Улсын урт хугацааны бодлогын баримт бичгийн бүтцийн дагуу 9 бүлгийн хүрээнд 9 зорилго, 66 зорилт, 355 шалгуур үзүүлэлтүүдийг хангахаар 186 хүрэх үр дүнг тодорхойлон боловсруулж НИТХ-ын 2020 оны 12 дугаар сарын 04-ний өдрийн 02/09 дугаар тогтоолоор батлуулсан. “Нийслэлийг 2021-2025 онд хөгжүүлэх таван жилийн үндсэн чиглэл”-ийн:

ЕС. УЛААНБААТАР БА ДАГУУЛ ХОТ

Зорилго 9. Орон зайн оновчтой төлөвлөлтийн хүрээнд хотын төвлөрлийг задалж орон сууц, дэд бүтцийн хүртээмжийг нэмэгдүүлэн, хот байгуулалтын үйл ажиллагаанд ухаалаг технологийн шинэчлэл хийнэ.

Зорилт 9.2. Төр захиргаа, мэдээлэл технологи, бизнес санхүү, соёл, боловсрол, худалдаа үйлчилгээ, орон сууц, нийгмийн болон инженерийн дэд бүтцийн хангамж бүхий хотын шинэ төв, дэд төв, олон нийтийн төвүүдийг байгуулж, хотын хэт төвлөрлийг бууруулна.

9.2.2. "Баянхошуу", "Сэлбэ", "Дамбадаржаа", "Дэнжийн 1000", "Толгойт", "Шархад" дэд төвүүдийг байгуулна.

НИТХ-ын 2024 оны 09 дүгээр сарын 24-ний өдрийн 134 дүгээр тогтоолоор “Нийслэлийн хөгжлийн 2025 оны төлөвлөгөө”г баталсан. Тус төлөвлөгөөний НХТЖҮЧ-9.7.2

НИТХ-ын 2025 оны 09 дугаар сарын 23-ний өдрийн 25/112 дугаар тогтоолоор “Нийслэлийн хөгжлийн 2026 оны төлөвлөгөө”-г баталсан.

- Асуулт: Ирүүлсэн мэдээлэлд Баянхошуу, Шархад баригдаж байгаа барилгад зээл олгохоор дурдсан байна банкнаас бүрдүүлж өгч буй материалд орон нутагт олгосон зээл салбар нэгж гэх мэт банкны мэдээлэл нь энэхүү төсөлтэй хамааралтай эсэхэд тайлбар өгөх;

Хариулт: Танай банкнаас орон нутагт олгож буй орон сууцны зээлийн бүтээгдэхүүн энэ төсөлд хамаарахгүй хэдий ч Улаанбаатар хот болон орон нутагт олгосон нийт ипотекийн зээлийн бүтээгдэхүүний талаарх мэдээлэл нь танай банкны туршлагыг илэрхийлэх юм .

Хөтөлбөрийн санхүүжилттэй холбоотой асуултууд

- Асуулт: Санхүүжилтийн схемд дурдсан санхүүжилтийн хүүгийн хувь хэмжээ эцсийн байдлаар тодорхой болсон эсэх, тус хүүгийн түвшинг эцсийн байдлаар хэзээ тогтоох мөн аль байгууллага санхүүжилтийн хүүг тогтоох зэрэг мэдээлэл ирүүлэх;

Хариулт: Арилжааны банканд ЭХОНОСС-аас өгөх хөнгөлөлттэй эх үүсвэрийг өөрийн арилжааны эх үүсвэртэй хослуулах замаар зах зээлийн дунджаас бага хүүтэй Хөгжүүлэгчийн болон Ипотекийн зээлийг олгохоор бүтэцлэгдсэн. Одоогийн байдлаар санхүүжилтийн хүүгийн хувь хэмжээ эцсийн байдлаар тодорхой болоогүй байгаа бөгөөд банкны шалгаруулалт эцэслэгдсэний дараагаар Ди Би Эм ассет менежмент ХХК-тай хэлэлцээр хийж, хүүгийн нөхцөлийг эцэслэх төсөөлөлтэй байна. Хөгжүүлэгчийн бонд, ипотекийн бондын нөхцөлийг ЭХОНОСС талаас тогтоох бол Хөгжүүлэгчийн зээл болон ипотекийн зээлийн хүүгийн нөхцөлийг банктай санал солилцож, хэлэлцээр хийсний үндсэнд тодорхойлно. Түүнчлэн төсөл 4-5 жилийн хугацаанд хэрэгжих тул тухайн үеийн эдийн засаг, нийгмийн байдал, зах зээлд тогтсон хүүгийн түвшнийг харгалзан уян хатан байдлаар тогтоох боломжтой.

Ди Би Эм ассет менежмент ХХК талаас Хөгжүүлэгчийн бондын жилийн хүүг 8%-9%-аар тогтоохоор эхний байдлаар тооцоолсон болно. Харин орон сууц худалдан авагчдад энэхүү Төслийн хүрээнд жилийн 6%-ийн хүүтэй ипотекийн зээлийг олгох шаардлагыг хамтрагч санхүүгийн байгууллагад тавина.

- Асуулт: Санхүүжилтийн нөхцөлд явцын дунд өөрчлөлт оруулах эсэх;

Хариулт: Төсөл хэрэгжих хугацааны турш тухайн үеийн макро эдийн засаг, орон сууцны зах зээлийн нөхцөл байдал, МУЗГ-аас хэрэгжүүлж буй хөнгөлөлттэй нөхцөл бүхий орон сууцны ипотекийн зээлийн хөтөлбөрөөс тус тус харгалзаж дэд төсөл тус бүрийн хувьд санхүүжилтийн нөхцөлд өөрчлөлт орж болно.

- Асуулт: Хөнгөлөлттэй нөхцөлтэй өрийн бичгийн нөхцөлийн дэлгэрэнгүй мэдээлэл өгөх (дээд хэмжээ, хугацаа гэх мэт);

Хариулт: ЭХОНОСС нь орлогод нийцсэн ногоон орон сууцны хөгжүүлэлтийн ажлыг хамтран санхүүжүүлэх үүднээс банкнаас гаргах дунд хугацаат, бага эх үүсвэрийн өртөгтэй ‘Хөгжүүлэгчийн бонд’-ыг худалдан авч, Хөгжүүлэгчийн зээлийн эх үүсвэрийг хэсэгчлэн олгоно. Энэхүү бонд нь Хөгжүүлэгч орлогод нийцсэн ногоон орон сууцыг барьж байгуулж, дэд бүтцийн шугам сүлжээний бүхий л холболтыг хийж, Улсын комисст хүлээлгэн өгч, орон сууцыг худалдан борлуулж дуусах хүртэл хугацааг хамрах тул 2-3 жилийн хугацаанд эргэн төлөгдөх бонд байхаар хүлээгдэж байна. Бондын хүүгийн түвшнийг банкны шалгаруулалтын дараагаар тодорхойлох хүлээлттэй байна.

Дэд төслийн төсөвт өртгийг сонгон шалгаруулсан Хөгжүүлэгч гаргах ёстой тул бондын мөнгөн дүнг бондын эх үүсвэрийн хэмжээг одоогийн нөхцөлд нарийвчлан хэлэх боломжгүй. Гэвч ЭХОНОСС нь сонгосон дэд төслийн хөгжүүлэлтийн өртгийн хамгийн ихдээ 35%-ийг хамтран санхүүжүүлэх үүрэг хүлээнэ.

Ди Би Эм ассет менежмент ХХК талаас Хөгжүүлэгчийн бондын жилийн хүүг 8%-9%-аар тогтоохоор эхний байдлаар тооцоолсон болно.

- Асуулт: Банкны гаргах өрийн бичиг нь ЭХОНОСС ХХК-наас авсан санхүүжилтийн баталгаа байдлаар авч байгаа юу эсхүл өөр хэлбэрээр авч байгаа эсэхэд тайлбар ирүүлэх;

Хариулт: Өрийн бичиг гэдэг нь банкны хувьд нэг ёсондоо Хөгжүүлэгчийн хамтран санхүүжилтийг бүрдүүлэхээр ЭХОНОСС-аас татан төвлөрүүлэх хөнгөлөлттэй өрийн эх үүсвэр юм. Хөрөнгө оруулалтын сангийн тухай хуулийн дагуу ЭХОНОСС нь банканд шууд зээллэг хийх боломжгүй бөгөөд уг хуулийн 26.1.6-р зүйлд заасны дагуу ЭХОНОСС нь банкнаас гаргасан хаалттай өрийн хэрэгсэл буюу бондыг худалдан авахаар бүтэцлэгдсэн. ЭХОНОСС нь өөрийн хөрөнгө оруулалтын эрх ашгийг хамгаалах үүднээс бонд худалдан авахдаа банкнаас барьцаа, баталгаа шаардана.

- Асуулт: Өрийн бичигт купон бичигдэж эсэх мөн бонд нь өрийн бичгээс юугаар ялгаатай вэ;

Хариулт: Өрийн бичиг, өрийн хэрэгсэл гэсэн тодотголтой үгнүүд нь компанийн бондыг илэрхийлнэ. Иймд Хөгжүүлэгчийн хийгээд Ипотекийн бонд нь тодорхой хүү буюу англи нэршлээрээ купонтой байна.

- Асуулт: Бонд нь өрийн бичгээс юугаар ялгаатай талаар мэдээлэл өгөх мөн үнэт цаасны нөхцөлийн талаар мэдээлэл өгөх;

Хариулт: Хөгжүүлэгчийн болон Ипотекийн бонд нь тодорхой хүү, хугацаатай, мөнгөн дүнтэй, барьцаа, баталгаагаар хангагдсан байна. ЭХОНОСС нь банкны шалгаруулалтын дараагаар Бондын нөхцөлийг хэлэлцэж, тохиролцох бөгөөд дэд төсөл тус бүрийн хувьд Бонд худалдах, худалдан авах гэрээг байгуулна. Уг гэрээн дээр бондын нөхцөлийн хэлэлцээрийг нарийвчлан гүйцэтгэнэ.

Ди Би Эм ассет менежмент ХХК талаас Хөгжүүлэгчийн бондын жилийн хүүг 8%-9%-аар тогтоохоор эхний байдлаар тооцоолсон болно.

- Асуулт: Үйл ажиллагааны зураглалд харуулснаар санхүүжилт авах үйл ажиллагаанд бичиг баримт болон гэрээг тухай бүрдээ байгуулахаар байна. Үүнийг хялбарчлах илүү цахим байдлаар шийдэх боломжтой эсэх;

Хариулт: Санхүүжилтийг гэрээг дараах байдлаар хийнэ гэж төсөөлсөн. Оролцогч банктай хамтран ажиллах гэрээг байгуулсны дараа НЗДТГ-аас сонгон шалгаруулалтын ажлын хэсэг гарч Үл Хөдлөх хөгжүүлэгчийг сонгох бөгөөд шалгарсан ҮХХ хөгжүүлэгч нь өөрийн харилцагч банканд зээлийн хүсэлтийг өгнө. Үүний дагуу банкнаас хаалттай бонд гаргах бөгөөд тухайн бонд нь зөвхөн тухайн эко хорооллын хөгжүүлэлтийн хэсэгчилсэн санхүүжилтэд зориулагдана. Бондын хугацаа дуусаж Үл хөдлөх хөрөнгийг Улсын комисст хүлээлгэн өгч худалдан борлуулснаар дараагийн бонд буюу ипотек олгоход зориулсан бондыг гаргаж ипотекийн зээлийн эх үүсвэрийг ЭХОНОСС талаас олгоно. Хялбарчлах зорилгоор цахим ажиллагааг ашиглах тухай зохицуулалт яригдаагүй. Банкны сонгон шалгаруулалтын энэ шатанд төслийн үйл ажиллагаанд нийцсэн сонирхол бүхий банкуудыг тодруулах юм. Үүний дараагаар хөгжүүлэгчийн тендер шалгаруулалтыг зохион байгуулна. Хөгжүүлэгчийн шалгаруулалтад оролцогч компани (түншлэл) дээрх жагсаалтад багтсан банкнаас зээл авах хүсэлт гаргаж, холбогдох шийдвэрийг банкнаас гаргуулна. Зээл олгох асуудлыг банк өөрийн журмаар хянан үзэж шийдвэрлэнэ.

Хамтрагч банк зээл олгох ажиллагааг өөрийн шийдвэрт үндэслэн хийх тул өөрийн дотоод санхүүжилтийн цахим ажилбарыг ашиглахыг үгүйсгэхгүй. Сангийн эх үүсвэрт олгох санхүүжүүлэгчийн зүгээс тусгайлан ашигладаг цахим систем одоогоор байхгүй.

- Асуулт: Ипотекийн зээлийг хэрхэн үнэт цаасжуулах, хэн үнэт цаасжуулах нь тодорхойгүй байгаа тул мэдээлэл өгөх;

Хариулт: МУЗГ нь 2026 ондоо Ипотекийн зээл хариуцсан банк үүсгэн байгуулж, үйл ажиллагааг нь эхлүүлэх талаар мэдэгдэл хийсэн. Хэрэв энэ төрлийн төрийн өмчит банк үүсгэн байгуулагдаад ОНОСХШТ-ийн ЭХОНОСС-ийн бүрэлдэхүүн хэсэгт хөнгөлөлттэй нөхцөл бүхий орон сууцны ипотекийн зээл олгох албан шийдвэр гарсан нөхцөлд ЭХОНОСС-ийн ипотекийн зээлийн бүтцэд томоохон өөрчлөлт орж болзошгүй юм. ЭХОНОСС-ийн үйл ажиллагаа эхлээд ОНОС-ны барилгын ажлыг дуусгах хүртэл дор хаяж 2 жил шаардлагатай тул одоохондоо ипотекийн зээлийн схемийг хараахан эцэслээгүй буй болно.

ЭХОНОСС нь ипотекийн зээлийн схемийг өөрийн нөөц бололцоогоор хариуцах нөхцөлд МИК-тай хамтарч, Төслийн хүрээнд олгосон ипотекийн зээлийн активыг үнэт цаасжуулах эсэх эцсийн шийдвэрийг хараахан гаргаагүй байна. ЭХОНОСС-ийн ипотекийн зээлийн схемтэй холбоотой гэрээ, хэлэлцээрийг Хөгжүүлэгчийн сонгон шалгаруулалтын үеэр хийх төлөвтэй байна.

- Асуулт: Санхүүжилтээ хэрхэн буцаан төлөх вэ схемд байхгүй тодорхойгүй байна.

Хариулт: Хөгжүүлэгч зах зээлд орон сууцаа худалдан борлуулснаар зээлийн эргэн төлөлтийг хийх боломжтой. Шалгарсан банк нь Хөгжүүлэгчтэй хамтран ажиллахдаа тэдэнтэй зээлийн эргэн төлөлтийн хуваариа Хөгжүүлэгчийн тендерийн санал боловсруулах шатандаа тохиролцсон байх бөгөөд түүний дагуу Хөгжүүлэгчийн зээлийн эргэн төлөлтийг хийж гүйцэтгэнэ. Хөгжүүлэгчийн зээлийн эргэн төлөлтийн хуваарийг Хөгжүүлэгч, банк өөр хоорондоо тохиролцсоны үндсэнд санхүүгийн саналдаа тусган ирүүлнэ. Төслийн мөнгөн гүйлгээ эерэг болох хүртэлх хугацаанд үндсэн төлбөрөөс чөлөөлж, зөвхөн хүүгээ авах практик нь банкны салбарт түгээмэл байдаг.

Иймд Хөгжүүлэгчийн 2-р шатны сонгон шалгаруулалтад зээлийн хуваарийг хамтрагч банктайгаа тохирч, зээлийн нөхцөлт шийдвэрийг гаргуулсан байх шаардлагатай. Бондын эргэн төлөлтийн тухайд ЭХОНОСС-тай байгуулах Бонд худалдах, худалдан авах гэрээний хэлэлцээрийг хийсний үндсэнд тохирно.

Ипотекийн зээлийн тухайд ямар санхүүжилтийн схемийг баримталж байгаагаас шалтгаалах буюу үнэт цаасжуулах схемийг ашиглах тохиолдолд ЭХОНОСС-ийн 80%-ийн урт хугацаат бондын эх үүсвэрт харгалзах ИЗББ-ыг аль тал эзэмшиж, эргэн төлөгдөх эрэмбэ нь хэрхэн тогтохоос тус тус шалтгаална. Энэхүү Төслийн хүрээнд МУЗГ-аас хэрэгжүүлж буй хөнгөлөлттэй нөхцөл (6%) бүхий орон сууцны ипотекийн зээлтэй дүйцэхүйц бүтээгдэхүүнийг орон сууц худалдан авагч нарт санал болгоно.

Хөгжүүлэгчид олгох зээлтэй холбоотой асуултууд

- Асуулт: Хөгжүүлэгчид олгох зээлийн хугацаа 3 жилээс урт хугацаагаар олгож болох мөн зээл төлөх хугацаанд хөгжүүлэгчээс зээлийн хэмжээ хугацаанд өөрчлөлт оруулах тохиолдолд банк өөрчлөлт оруулах боломжтой эсэх (Иргэний зээлд мөн адил боломжтой эсэх);

Хариулт: Хөгжүүлэгчийн бондын хугацаа нь 2-3 жилийн хугацаатай байх бөгөөд уг эх үүсвэр дээр өөрийн арилжааны эх үүсвэрээ нэмж, эко хорооллын хөгжүүлэлтийн төсөвт өртгийн хамгийн ихдээ 70%-ийн санхүүжилтийг Хөгжүүлэгчдэд олгох билээ. Дахин санхүүжилт хийх боломжийг банкны шалгаруулалтыг эцэслэсний дараа буюу гэрээ хэлэлцээрийн шатад дэлгэрүүлэн авч үзэх буюу Бонд худалдах, худалдан авах гэрээний хэлэлцээрт авч үзнэ.

Ипотекийн зээл дээр мөн ялгаагүй Бонд худалдах, худалдан авах гэрээ, хэлэлцээрийн шатад харгалзан үзнэ.

- Асуулт: Схемд банкны хэсэгт урьдчилсан сонгон шалгаруулалтын явцад хөгжүүлэгчдийн чадамжийг үнэлэх гэж заасан байна. Хөгжүүлэгчийн чадамжийн талаар тайлбар ирүүлэх;

Хариулт: Хөгжүүлэгчийн шалгаруулалтыг 1-р шатанд Урьдчилсан шалгаруулж, санхүү, техник, технологи, хүний нөөцийн туршлагын шаардлага хангасан хөгжүүлэгчийн богино жагсаалт үүсгэх зорилготой. Энэ нь худалдан авах ажиллагааны талаасаа зах зээлд хэт олон оролцогчтой байх тохиолдолд тухайн төсөлтэй нийцсэн хангалттай туршлага, санхүүгийн чадавхтай хамгийн багадаа 3 гүйцэтгэгчийн богино жагсаалт үүсгэх юм. Энэ шатанд банкны зүгээс Хөгжүүлэгчийн Screening буюу санхүүгийн тайлан, барьцааны чадамжид үндэслэсэн зээлжих чадамжийн ерөнхий үнэлгээг хийж, тодорхойлох захидал гаргасан байна.

Урьдчилсан сонгон шалгаруулалтад тэнцсэн оролцогчдыг техникийн болон санхүүгийн саналаа ирүүлэхийг тендерийн үе шатанд мэдэгдэнэ. Тендерийн баримт бичгийг зөвхөн урьдчилсан сонгон шалгаруулалтын шаардлага хангасан оролцогчид хүргүүлнэ.

2 дахь шат буюу тендерийн саналын үнэлгээ хийх шатанд эдгээр богино жагсаалтад орсон гүйцэтгэгчийн ирүүлсэн бүрэн хэмжээний тендерийн саналд үнэлгээ хийж “хамгийн сайн үнэлгээтэй“ хөгжүүлэгчийн саналыг шалгаруулж, гэрээ байгуулах эрх олгоно. Энэхүү шатанд хөгжүүлэгч өөрийн барилгажилтын төслийн бүрэн тооцоо, төсөл, төлөвлөгөөний судалгаанд үндэслэсэн хамтрагч банкны зээл олгох шийдвэр бүхий санхүүгийн саналаа ирүүлэх юм. Өөрөөр хэлбэл тухайн дэд талбарт хэрэгжүүлэх төсөлд зориулан хөгжүүлэгч үл хөдлөхийн төсөл боловсруулж, хамтрагч банкны зээлийн нөхцөлд үндэслэсэн санхүүгийн тооцооллыг хийж, төсөл санхүүжүүлэх, эргэн төлөх төлөвлөгөөнд үндэслэсэн нэгж м2-ын үнийг тендерт саналаа тусгаж ирүүлнэ.

- Асуулт: ЭХОНОСС ХХК-д банк хөгжүүлэгчийн зээлийн дүгнэлт гаргах талаар дурдсан байна. Энэ нь ямар дүгнэлт авах вэ дэлгэрэнгүй мэдээлэл өгөх;

Хариулт: Хөгжүүлэгчийн сонгон шалгаруулалтыг 2 үе шаттайгаар зохион байгуулна. Үүнд: (i) Урьдчилсан сонгон шалгаруулалт, (ii) 2-р шатны тендерийн сонгон шалгаруулалт. Хөгжүүлэгч нь урьдчилсан сонгон шалгаруулалтын шатад ОСИХ-ээ ЭХОНОСС-д хаяглаж илгээх бөгөөд энд банкнаас санхүүгийн байдлын тайлан, барьцаа, баталгааны чадамжид үндэслэсэн ерөнхий зээлийн таазыг тогтоолгуулж, зээлийн санхүүжилт олгох үүрэг үл хүлээсэн зээлжих чадамжийн захидлыг гаргуулна.

Харин 2-р шатны тендерийн сонгон шалгаруулалтын явцад Хөгжүүлэгч нь техникийн болон санхүүгийн санал бэлтгэж, техникийн үндэслэл, санхүүгийн үр ашгийн тооцоог бэлтгэн хүргүүлэх тул хамтрагч арилжааны банк нь энэ шатад Хөгжүүлэгчийн зээлийн судалгааг бүрэн гүйцэтгэж, зээл олгох эсэх шийдвэрээ гаргасан байх шаардлагатай. Өөрөөр хэлбэл 2-р шатны тендерийн сонгон шалгаруулалтын шатад зээл олгох эсэх шийдвэрийг банк гаргасан байх шаардлагатай юм.

Ипотекийн зээлтэй холбоотой асуултууд

- Асуулт: Ипотекийн зээл гэж байгаа нэршил тодорхойгүй төөрөгдүүлсэн. (Төрөөс хэрэгжүүлж буй хөнгөлөлттэй нөхцөлтэй орон сууцны ипотекийн зээлийн нэршлээр явах зөв эсэх)

Хариулт: Банкны шалгаруулалтын баримт бичигт ‘Ипотекийн зээл’ гэсэн тодотгол бүхий үг, өгүүлбэр нь ЭХОНОСС-ийн төслийн хүрээнд олгох хөнгөлөлттэй нөхцөл бүхий орон сууцны ипотекийн зээлийг илэрхийлж буй. Нэмэлт Ипотек гэдэг нэр нь хэн нэгний өмч биш бөгөөд Иргэний хуулийн 165-181 дүгээр заалтад зарим нөхцөлийг дурдсан. Банкнаас тухайн зээлийг олгохдоо нэрийг нь Ногоон ипотек гэж нэрлэсэн ч болно. Цаад агуулга нь одоогийн 6%-тай дүйцэх хэмжээнд байна. Энэ нь одоо хэрэгжиж буй 6%-ийн хүүтэй ипотекийн зээлийн хөтөлбөрөөр санал болгож буй нөхцөлүүдтэй дүйцэхүйц бүтээгдэхүүн байна.

- Асуулт: Энэхүү ипотекийн зээлд тухайн иргэн аливаа төрлийн орон сууцны давхар зээлтэй бол олгож болох эсэх мөн МИК зээл шиг давхар аливаа зээлийн шаардлага байгаа эсэх (м2 хязгаар, нийт зээлийн хязгаар г.м.);

Хариулт: Энэхүү Төслийн хүрээнд хамтрагч арилжааны банк нь МУЗГ-аас хэрэгжүүлж буй 6%-ийн хүүтэй ипотекийн хөтөлбөрийн хүрээнд санал болгох зээлийн бүтээгдэхүүнтэй дүйцэхүйц нөхцөлтэй ипотекийн зээлийг санал болгох шаардлагатай. Өөрөөр хэлбэл ЗҮХ, ӨОХ, зээлийн хүү, дээд хэмжээний шаардлага нь 6%-ийн хүүтэй ипотекийн зээлийн нөхцөлтэй дүйцнэ. Банк болон ЭХОНОСС-гийн зүгээс зээлийн шалгуур хангаж байгаа тохиолдолд давхар өөр төрлийн ямар ч зээлтэй байж болно. Өөрөөр хэлбэл ӨОХ-г хангасан байх ёстой.

- Асуулт: Орон сууцны зээлийн багцыг хадгалахгүй бөгөөд орон сууцны зээлийн шууд эрсдэл хүлээхгүй гэдгийг тайлбарлах;

Хариулт: ЭХОНОСС нь ямарваа нэгэн хэлбэрээр төслийн хүрээнд олгосон ипотекийн зээлийн багцыг арилжааны банкнаас худалдан авч, эзэмшихгүй, тэрхүү ипотекийн зээлийн багцын аливаа үүргийн гүйцэтгэлийн эрсдэлийг шууд байдлаар хүлээхгүй гэсэн утга агуулгатай.

- Асуулт: Иргэнд олгох ипотекийн зээлд банкнаас санхүүжүүлэх 20% нь нийт хэдий хэмжээний санхүүжилт байх талаар мэдээлэл өгөх;

Хариулт: Төслийн хүрээнд олгох ипотекийн зээлийн дүн нь Хөгжүүлэгчээс санал болгох зах зээлийн үнэ, орон сууцны м.кв-ын хэмжээ буюу нарийвчилсан зураг төсөл дэх техникийн үзүүлэлтээс шууд хамаарна. Гэвч төслийн санхүүжилтийн урсгал талаасаа тайлбарлавал ЭХОНОСС-аас олгох боломжит ипотекийн бондын эх үүсвэрийн хэмжээ нь Хөгжүүлэгчийн бондын эргэн төлөлтөөс шууд хамаарна. ЭХОНОСС нь тойргон санхүүжилтийн механизм ашиглах хувийн ХОС юм.

- Асуулт: ЭХОНОСС ХХК нь банкнаас ипотекийн зээлийн багцыг өрийн бичиг худалдах, худалдан авах гэрээний дагуу дахин санхүүжүүлэх (банк өөрийн эх үүсвэрээр санхүүжилт хийж зээл олгосны дараа тус зээлийн багцыг авахыг хэлээд байна уу) гэдгийг тайлбар ирүүлэх;

Хариулт: Дээрх бичвэрийн гол санаа нь ЭХОНОСС-аас олгосон хөгжүүлэгчийн зээлийн эх үүсвэрийн эргэн төлөлтөөр сан нь эргүүлээд урт хугацаат, бага өртөг бүхий Ипотекийн бондын эх үүсвэрийг олгох тухай болно. ЭХОНОСС нь ямар нэгэн байдлаар бондын дахин санхүүжилтийг хийх хэрэгцээ, шаардлага үүссэн үед тухай бүр нь хамтрагч арилжааны банктай дахин хэлэлцээр хийнэ.

- Асуулт: Ипотекийн зээлийг үнэт цаасжуулах эсэх. Хэрэв тийм бол үнэт цаасжуулалт хариуцсан байгууллагыг сонгон шалгаруулах уу;

Хариулт: Төслийн хүрээнд олгосон хөнгөлөлттэй нөхцөл бүхий ипотекийн зээлийг үнэт цаасжуулах, цаашлаад Төсөлд МИК-ыг татан оролцуулж, хамтран ажиллах эсэх шийдвэрийг хараахан гаргаагүй байна. Энэ талын гэрээ хэлэлцээр, шийдвэр нь МУЗГ-аас үүсгэн байгуулахаар зарласан Ипотекийн зээл хариуцсан банкны үйл ажиллагаанаас тодорхой түвшинд хамаарна.

ЭХОНОСС ипотекийн санхүүжилтийн схемийг өөрөө хариуцах нөхцөлд энэ талын гэрээ хэлэлцээрийг Хөгжүүлэгчийн сонгон шалгаруулалтын үеэр нарийвчлан авч үзэх төлөвлөгөөтэй байна.

- Асуулт: Ипотекийн зээлийг барьцаалсан үнэт цаасыг банкны тайлан тэнцэл дээр үлдэх үү эсхүл худалдан борлуулах уу. Хэрэв худалдан борлуулах бол хэнд борлуулах

Хариулт: Дээрх тодруулгад хариулсны дагуу одоогийн түвшинд Төслийн хүрээнд олгох ипотекийн зээлийг үнэт цаасжуулах, МИК-ыг татан оролцуулах эсэх нь хараахан эцэслэгдээгүй байна.

- Асуулт: Хамтран ажиллах гэрээ болон Шалгаруулалтын журам, Хүсэлт ирүүлэх албан бичгийн хавсралт дах Ипотекийн зээлийн мэдээллүүд нь Төрөөс хэрэгжүүлж буй хөнгөлөлттэй нөхцөлтэй орон сууцны ипотекийн зээлийн мэдээлэл үү эсвэл банкны орон сууцны зээлүүдийн мэдээлэл үү тодорхойгүй.

Хариулт: Банкны шалгаруулалтын баримт бичгийн 3-р хэсэгт ‘ипотекийн зээл’ гэх тодотголтой хүснэгт, маягтуудад арилжааны нөхцөлтэй орон сууцны зээл болон 6%-ийн хүүтэй ипотекийн зээлийн аль алиных нь мэдээллийг ялган тэмдэглэж, оруулна уу. Энэхүү мэдээллээр ипотекийн зээл олгох эх үүсвэрийн нөөц бололцоо, ипотекийн зээлийн судалгаа, магадлан шинжилгээ хийх туршлага, чадамжийг үнэлэх зорилготой юм.

- Асуулт: МИК д худалдах эсэх тодорхой болсон эсэх;

Хариулт: Үгүй.

Зээлийн эрсдэл хүлээхтэй холбоотой асуултууд

- Асуулт: Хөгжүүлэгчийн болон ипотекийн зээлийн эрсдэлийн банк 100% үүрч байна. ЭХОНОСС ХХК санхүүжилтийг Бонд ХХАГэрээний-ний дагуу тасралтгүй хугацаандаа өгөх, улс төрийн шийдвэр болон үйл ажиллагаа хөтөлбөр хэрэгжиж дуусах хүртэл хэвийн үргэлжлэх эсэхэд ямар баталгаа гаргах вэ?

Хариулт: Монгол Улсын Засгийн газар, Азийн хөгжлийн банк хооронд 2018 оны 12 дугаар сарын 26-ны өдөр байгуулсан 3694-МОН, 3695-МОН зээлийн гэрээний дагуу санхүүжилт хийгдэнэ.

- Асуулт: Банк зээлийн эрсдэлийг бууруулах үүднээс даатгал болон нэмэлт барьцаа хөрөнгийг барьцаалах эрхтэй эсэх;

Хариулт: Банк ЭХОНОСС-д бонд гаргаж буй нь нөгөөтээгүүр ЭХОНОСС-ийн өмнө өрийн үүрэг хүлээж буйг илэрхийлнэ. Иймд банк нь ЭХОНОСС-аас татан төвлөрүүлсэн бондын эх үүсвэрийг зарцуулахдаа эрсдэлийг бууруулах үүднээс Хөгжүүлэгчдээс түүнд харгалзах санхүүжилтийн хэсэгт барьцаа, баталгааг шаардаж болно. Ипотекийн зээлийн хувьд тухайн худалдан авч буй орон сууцыг нь барьцаалах юм.

Нөгөөтээгүүр ЭХОНОСС банкны бондод хөрөнгө оруулахдаа банкнаас эргэн төлөлтийн баталгаа шаардана.

Бусад

- Асуулт: ЭХОНОСС банктай зээлтэй холбоотой ямар шаардлага шалгуур байгаа вэ мэдээлэл ирүүлэх;

Хариулт: Арилжааны банк нь Төсөлд оролцохдоо АХБ-тай байгуулсан Зээлийн гэрээ, Төслийн гэрээн дэх шаардлага, шалгуурыг хангасан байх шаардлагатай. Зээлийн бүтээгдэхүүний шаардлага, шалгуурыг банктай хийх гэрээ хэлэлцээрийн шатад дэлгэрүүлэн авч үзнэ. Банк дэд төслийн хөгжүүлэлтийн төсөвт өртгийн хамгийн багадаа 35%-ийг, ипотекийн зээлийн хүсэлтийн хамгийн багадаа 20%-ийг өөрийн эх үүсвэрээр санхүүжүүлэх шаардлагыг тавина.

Ипотекийн зээлийн шаардлага, шалгуур нь МУЗГ-аас хэрэгжүүлж буй 6%-ийн хүүтэй ипотекийн зээлийн хөтөлбөрийн нөхцөл, шаардлагатай дүйцсэн байна.

- Асуулт: Банк зээлийн хүсэлт авахаас шийдвэрлэх хүртэлх үйл ажиллагаанд ЭХОНОСС ХХК нэмэлт зохицуулалт хийгдэх эсэх;

Хариулт: Хөгжүүлэгчийн зээлийн тухай эсвэл ипотекийн зээлийн асуултуудад дээр хариулт өгсөн, Банкны өөрийн зээлийн процедурын дагуу хийгдэж байгаа үйл ажиллагаанд ЭХОНОСС ХХК оролцохгүй.

- Асуулт: ЭХОНОСС ХХК урьдчилан тогтоосон шалгуур гэдэг ямар шалгуур байх, банк үүний дагуу зээлийн үнэлэх шалтгаан юу болох тайлбар;

Хариулт: Урьдчилсан шалгуур гэдэг нь энэхүү сонирхол ирүүлэх урилгын баримт бичгийн Хэсэг- 2: Үнэлгээний шалгуур -т заасан эрх зүйн байдал, үйл ажиллагааны болон санхүүгийн чадавх, нийгэм байгаль орчны менежментийн үзүүлэлтүүд юм. Энэ удаагийн шалгаруулалтаар үйл ажиллагааны бодлого, чиглэлийн хувьд төслийн ерөнхий зорилгод нийцсэн сонирхол илэрхийлсэн банкнуудын жагсаалтыг зохиож, эдгээр банкууд үл хөдлөх хөгжүүлэгч компанийн шалгаруулалтад зээлдэгчээр оролцохдоо зээлийг тухай бүрд нь өөрийн журмаар судалж, шийдвэрлэнэ.

- Асуулт: Банк төлбөр цуглуулах, хуваарилах үйлчилгээ гэж заасан байна. Хуваарилах гэдэг нь санхүүжилтийн хуваарилалт уу эсвэл өөр ойлголт уу мөн үйлчилгээ үзүүлсний шимтгэл байх ёстой үүнийг талаар тайлбар ирүүлэх;

Хариулт: Банк нь зээл олгох, Зээлийн эргэн төлөлтийн хуваарилалт , салбаруудаараа дамжуулан Төслийн хүрээнд олгох зээлийн хүртээмжийг бий болгох үүрэг оролцоотой байна гэдгийг илэрхийлж буй. Банкны үйлчилгээний шимтгэл буюу ЭХОНОСС-ийн өмнөөс зээлжих чадамжийн үнэлгээ, зээлийн эрсдэлийг удирдаж, бууруулсны шимтгэлийг гэрээ хэлэлцээрийн шатад нарийвчлан авч үзнэ.

- Асуулт: Борлуулалтын өмнөх орлогыг барьцаалах гэдэгт тайлбар авах (банкны өөрийн зээлийн үйл ажиллагааны журмын дагуу бус энэхүү хөтөлбөрөөр зохицуулалт хийгдэх эсэх);

Хариулт: Орчуулгын техникийн алдаа гарчээ. Англи хувилбар нь ‘Escrow arrangements for pre-sale proceeds’ буюу урьдчилсан борлуулалтаас орох мөнгөн хөрөнгийн эскроу зохицуулалтыг илэрхийлж буй юм.

- Асуулт: Купоны дээд хязгаар (Зах зээлийн хүүгийн 2-3 хувиар бага) энэ хувийг хэрхэн тогтоосон бэ?

Хариулт: УАНС-аас олгох 95 сая ам.долларын хөнгөлөлттэй нөхцөл бүхий эх үүсвэр нь 30 жилийн хугацаатай ам.долларын нэг жилийн 0.25%-ийн хүүтэй эх үүсвэр юм. Үүн дээр Сангийн яамнаас тавих гадаад валютын ханшийн эрсдэлийг хэдж хийх шимтгэл, сангийн менежментийн шимтгэл зэрэг бусад дамжуулан зээллэг, сангийн удирдлагатай холбоотой зардлыг нэмж бондын хүүг тодорхойлсон. Энэхүү хүүг банктай хийх гэрээ, хэлэлцээрийн шатад тодорхой болгоно.

- Асуулт: Урьдчилсан борлуулалтын орлогоос хийх бондын эргэн төлөлт гэдэг нь зээл илүү төлөлт хийгдвэл бондын төлөлт хийгдэнэ гэсэн агуулга уу;

Хариулт: Банкны шалгаруулалтыг эцэслэсний дараагаар ЭХОНОСС нь банкнуудтай хэлэлцээр хийсний үндсэнд Хамтын ажиллагааны гэрээ, Хөгжүүлэгчийн бонд худалдах, худалдан авах гэрээ, Хөгжүүлэгчийн дэд зээлийн гэрээ (Developer subloan agreement)-г тус тус байгуулна. Хөгжүүлэгчийн дэд зээлийн гэрээний нэг бүлэгт “урьдчилсан борлуулалтын орлогод үндэслэсэн эргэн төлөлтийн үүрэг” буюу “pre-sale based repayment obligation”-ийн талаар зохицуулах юм. Эдгээр гэрээний хэлэлцээрийг банкны шалгаруулалтын дараа хийнэ.

- Асуулт: Зээлийн үнэлгээтэй харьцуулсан барьцаа шаардах гэдэгт ямар барьцаа байх талаар мэдээлэл өгөх;

Хариулт: Банк зээлийн эрсдэлийг удирдаж, бууруулах үүрэг оролцоотой байх этгээдийн хувьд өөрийн дотоод дүрэм, журмынхаа хүрээнд Хөгжүүлэгчид, ипотекийн зээлдэгчдээс барьцаа, баталгааны шаардлагаа тавина. Overcollateralisation percentage буюу зээл, барьцааны үнэлгээний харьцааг гэрээ хэлэлцээрийн шатад нарийвчлан авч үзнэ.

- Асуулт: Ипотекийн зээл гэх тодотголтой хүснэгт, маягтуудад Арилжааны нөхцөлтэй орон сууцны зээл болон 6%-ийн хүүтэй ипотекийн зээлийн холбогдох мэдээллийг тус тус ялган оруулна уу. Гэсэн асуултын дагуу: Арилжааны нөхцөлтэй орон сууцны зээл гэдэгт амины сууц болон хашаа байшингийн зээл орох уу?

Хариулт: Орон сууцны зээлийн багцад амины сууц, хашаа байшингийн зээлүүд багтдаг.

Орон сууцны зээлийн багцад амины сууц, хашаа байшингийн зээлүүд багтдаг. Энэхүү мэдээллийг амины орон сууц, хашаа байшин зэрэг төрлөөр нь ялгаж мэдээлэл ирүүлнэ үү.

- Асуулт: ЭХОНОСС-ийн ХСБ-аар ажиллах явцад хэрэгжилтэд нь нөлөөлж болзошгүй гэрээ хэлэлцээр, эсхүл ЭХОНОСС-ийн ХСБ-ын хувиар ажиллахад нөлөөлж болзошгүй бусад гэрээ хэлэлцээрийн талаарх мэдээллийг өгнө үү. – энэ ямар шаардлага хангасан гэрээ хэлцэл байхыг нэмж тодруулах шаардлагатай байна. “Нөлөөлж болзошгүй” гэдгийг ямар шалгуураар тодорхойлохыг мэдэж байж гэрээнүүдээ шүүх боломжтой байна.

Хариулт: Ашиг сонирхлын зөрчил, давхцал үүсгэж болзошгүй гэрээ хэлцлүүдтэй холбоотой эрсдэлийг тодорхойлох зорилготой. ЭХОНОСС-ийн ХСБ аар ажиллах явцад шийдвэр гаргалтад нөлөөлөх, ашиг сонирхлын зөрчил үүсгэх, эсхүл бие даасан, хараат бус байдлыг алдагдуулах эрсдэлтэй аливаа гэрээ, хэлцлийг ойлгоно.

Зар мэдээ

- Төлөөлөн удирдах зөвлөлийн хараат бус гишүүнийг сонгон шалгаруулах зар

- Эрсдэлийн шинжээч

- Худалдан авалтын мэргэжилтэн

- Ерөнхий нягтлан бодогч

- ЭХОНОССангийн үйл ажиллагаатай холбоотой ТОДРУУЛГЫН ХАРИУЛТ

- Сонгон шалгаруулалтын материал хүлээн авах хугацааг сунгах тухай

- Банкны шалгаруулалтын тодруулгад өгөх хариу

- УРИЛГА

- FINANCE RISK SPECIALIST

- Request for quatation

- ТЕНДЕР ШАЛГАРУУЛАЛТЫН ЗАРЛАЛ /Оффисийн түрээсийн үйлчилгээ/

- Төлөөлөн удирдах зөвлөлийн хараат бус гишүүнийг сонгон шалгаруулах зар

- ТЕНДЕР ШАЛГАРУУЛАЛТЫН ЗАРЛАЛ /Оффисийн түрээсийн үйлчилгээ/

- Хөрөнгө оруулалтын зөвлөх буюу сангийн менежер

- Байгаль орчин, нийгэм, засаглал хариуцсан мэргэжилтэн

- CERTIFIED PUBLIC ACCOUNTANT

- Оффис менежер

- Төлөөлөн удирдах зөвлөлийн хараат бус гишүүнийг сонгон шалгаруулах зар

- Ерөнхий нягтлан бодогч

- Байгаль орчин, нийгэм, засаглал хариуцсан мэргэжилтэн

- Хөрөнгө оруулалтын зөвлөх буюу сангийн менежер

- Тооцооны нягтлан бодогч

- Мэдээлэл технологийн мэргэжилтэн

- Эрсдэлийн шинжээч

- Санхүүгийн шинжээч

- Хөндлөнгийн аудитын үйлчилгээ үзүүлэх зөвлөх үйлчилгээний тухай зарлал

- ТУЗ-ийн Нарийн бичгийн дарга сонгон шалгаруулалтын зар

- Комплайнсын мэргэжилтэн сонгон шалгаруулалтын зар

- Төсөл хэрэгжүүлэх нэгжийн Нягтлан бодогч сонгон шалгаруулалтын зар

- Нягтлан бодогч сонгон шалгаруулалтын зар

- Санхүүгийн эрсдэлийн мэргэжилтэн сонгон шалгаруулалтын зар

- Дотоод хяналтын мэргэжилтэн сонгон шалгаруулалтын зар

- Эрсдэлийн шинжээч сонгон шалгаруулалтын зар

- Гүйцэтгэх захирал сонгон шалгаруулалтын зар

- Санхүүгийн мэргэжилтэн сонгон шалгаруулалтын зар

- СОНГОН ШАЛГАРУУЛАЛТЫН ЗАР

- НЭЭЛТТЭЙ ДУУДЛАГЫН ХУДАЛДААНЫ ЗАР

- Хөндлөнгийн аудитын үйлчилгээ үзүүлэх зөвлөх үйлчилгээний тухай зарлал

- НЭЭЛТТЭЙ ДУУДЛАГЫН ХУДАЛДААНЫ ЗАР